随着市场对日元作为全球压力时期“避风港”地位的怀疑情绪不断加深,这种严峻的负面情绪可能会加剧日元抛售趋势。在本周,日元汇率(兑美元)已跌至八个月最低点。由于日本国内独特的偏紧缩金融格局以及政治层面开始面临罕见的不确定性,日元作为传统上的避险与防御性资产的可靠性日益受到市场质疑,投资者们正在转向其他对冲工具选择,例如领跑全球避险资产乃至多数风险资产的黄金、白银,涨势强于日元的另一避险货币——瑞士法郎,以及有着“新晋避险资产”称号的比特币。

数十年来,从金融危机到地缘政治危机不断爆发,投资者在市场冲击时往往都会转向日元。背后的逻辑其实很简单:日本巨额的经常账户顺差、稳健的政治体制与经济增速,以及深厚的国内投资者基础,使其在风险资产暴跌时成为非常可靠的“安全避风港”。

但这种本能的避险工具如今正经受严峻考验,一方面,日元作为对冲风险工具的表现日益不稳定;另一方面,市场在回避全球主要货币的交易中不断转向黄金。尤其本周,在保守强硬派高市早苗出人意料地赢得日本执政党党首选举后,日元汇率(兑美元)甚至突破至关重要的150关口,凸显出持续升温的日元贬值趋势,使得日元的“避险”标签不断被市场淡化。

“从历史上看,有些时候我们出于对冲的考虑会做多日元,因为在上一轮周期中,一旦发生风险资产抛售,日元是相当可靠的资产,”来自资管巨头施罗德的亚洲多资产投资主管近藤佳子表示。“目前,我们没有足够的理由需要这种对冲。”她补充表示,理由是这种对冲的成本更高且可靠性更低。

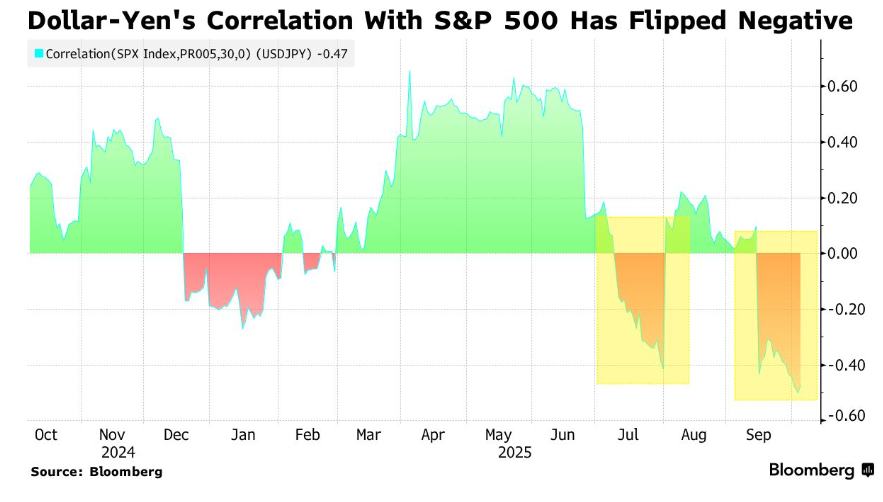

这种日元地位的变化也反映在相关性的大幅转变上。近期美元兑日元持续上行(意味着日元加速贬值)与标普500指数出现阶段性的负相关,且与日本国内政治不确定性持续上升的时期相吻合。这意味着在全球风险偏好上升时日元走强、在风险资产被抛售时反而走弱——与日元这一对冲工具应有的表现恰好相反。

不再把日元当作风险晴雨表

日元的部分“裂解”反映了日本独特的金融环境。尽管全球主要央行转向降息,日本央行仍是唯一一个保持收紧或者加息倾向的主要央行。但其正常化步伐极为缓慢,而支持刺激政策的新任自民党总裁高市早苗的立场则倾向于宽松。然而,在过去一年里,自民党主导的执政联盟已在参众两院均失去多数席位,因此高市早苗接任日本首相并非板上钉钉。

“我们现在不再把日元当作风险晴雨表了,”来自花旗集团财富管理的亚洲投资策略主管Ken Peng在采访中表示。日元“更多反映市场对日本央行加息幅度的预期,以及日本的再通胀与经济增长趋势能否持续”,他表示。

美元/日元货币对,以及与VIX的30日相关性已转为正值,这表明日元这一传统意义上的避险货币对不再按预期方向追踪波动率。

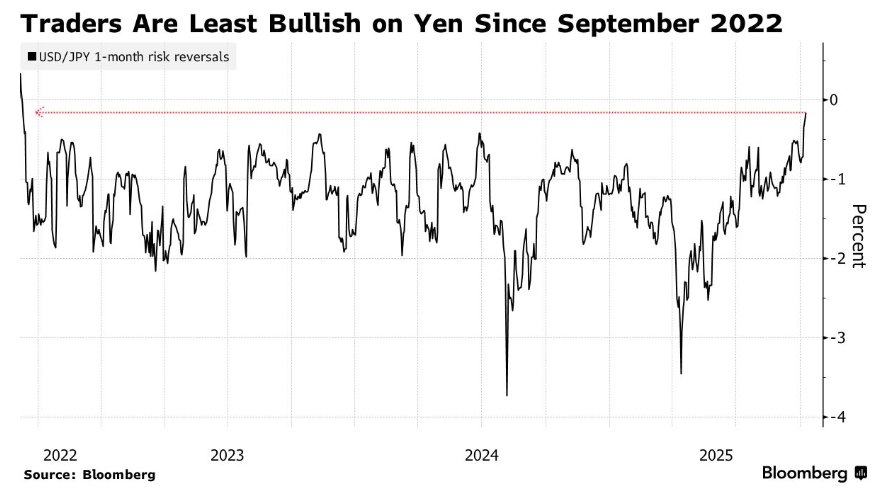

期权市场也传递出重要信号。美元/日元货币对的隐含波动率显著下降,显示普遍缺乏紧迫的对冲需求;而风险逆转指标——衡量该货币对上涨与下跌保护需求的指标——正在上升。这表明市场需求正转向押注日元持续走弱,与当前的避险资产配置时期截然不同。

尽管本周日本10年期国债收益率升至接近1.7%,但仍远低于超过4%的美元融资成本。如果做多日元,投资者将面临持续陡峭的负利差。按年初至今表现计算,尽管日元兑美元上涨近3%,但它仍是G10中表现最差的货币之一。

根据美国商品期货交易委员会(CFTC)的最新数据,自4月下旬以来,全球资产管理公司已将日元净多头头寸削减近40%,而对冲基金则普遍倾向继续做空日元。

除日元之外的其他的关键对冲选项在专业交易员势力中正获得进展。高盛与美国银行的策略师们认为,瑞士法郎可能比日元提供更可靠、成本更低的对冲属性。本周,瑞郎兑日元几乎每天都在创下创纪录的历史高点,但这并未阻止多头。传统避险资产——黄金与白银,以及“新晋避险资产”比特币也日益受市场欢迎。

百达资产管理驻扎日本的高级研究员塚本卓司表示,日本国内的投资者似乎更加倾向于购置黄金,主要原因包括将其作为高市早苗执政下对于进一步的日本主权货币贬值的保护。

今年以来在全球贸易局势剧烈动荡、美联储货币政策独立性持续受到特朗普政府威胁以及美国财政赤字持续扩张等诸多不确定性与威胁所笼罩的宏观背景下,黄金今年以来已跃升逾54%。在高盛、摩根大通等华尔街最顶级投资机构看来,今年以来屡创历史新高且已经突破4000美元的黄金涨势仍未完结,甚至在未来有望突破5000美元这一史诗级点位。

防御属性仍然存在

当然,日元作为防御性大类资产的长期吸引力并未完全消失。

“与高市早苗政策挂钩的交易在初期阶段倾向于日元走弱,但预计不会持续超过约一个月,目前仍被视为暂时性的,”三井住友银行首席外汇策略师铃木裕文表示。他补充表示,日元兑美元走向160也将提高日本当局干预的可能性。

但就目前而言,更低的全球波动率降低了紧急对冲的这一重大需求,并且“高市早苗交易”这一近日的火爆交易主题令日元融资套息交易再次受到市场青睐。这意味着日本主权货币正日益偏离其长期以来的“避险”这一历史角色,也更容易受到投机性资金流的影响。

近期在全球范围火热所谓的“高市早苗交易”即指代日本自民党新总裁高市早苗胜选后,金融市场对其重启以“安倍经济学”为核心政策的预期引发股债汇市剧烈波动;“高市早苗交易”主要体现为日本股市闻讯迅速飙升、日元持续贬值及“日元套利交易”重启,因此押注“高市早苗交易”逻辑基本上等同于押注“更强劲财政刺激、产业扶持与温和货币政策”的日本再通胀组合——做多日股、空日元、避长久期。

“日本过去给人一种不会改变的可靠感,但如今在政治上已变得不确定,”东京资产管理公司Asset Management One固定收益首席投资官清水健友表示。“不得不承认,日元现在不那么值得信赖了。”

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069

炒股配资网提示:文章来自网络,不代表本站观点。